Dầu mỏ duy trì gần 100 USD giữa căng thẳng Hormuz chưa hạ nhiệt

Dầu mỏ tiếp tục giao dịch ở mức cao trong tuần qua, với Brent dao động quanh 95-97 USD/thùng và WTI trong khoảng 96-99 USD/thùng. Mặc dù đã có thỏa thuận ngừng bắn 2 tuần từ ngày 08/04, eo biển Hormuz vẫn gần như bị “thắt chặt”, khiến nguồn cung vật lý chưa thể phục hồi rõ rệt. Thị trường đang lo ngại rằng các cuộc đàm phán tại Islamabad có thể không mang lại đột phá nhanh chóng, từ đó đẩy giá dầu mỏ duy trì gần ngưỡng 100 USD và gây áp lực lạm phát năng lượng toàn cầu.

Biến động choppy trong tuần qua phản ánh tâm lý thận trọng của nhà đầu tư. Sau cú giảm mạnh ngay sau thông tin ngừng bắn, giá dầu đã nhanh chóng phục hồi khi thị trường nhận ra rằng tình hình địa chính trị vẫn chưa ổn định. Yếu tố này đã tạo ra hiện tượng “whiplash” liên tục, khiến cả trader lẫn nhà phân tích phải liên tục điều chỉnh kỳ vọng.

Bối cảnh thị trường dầu mỏ hiện tại

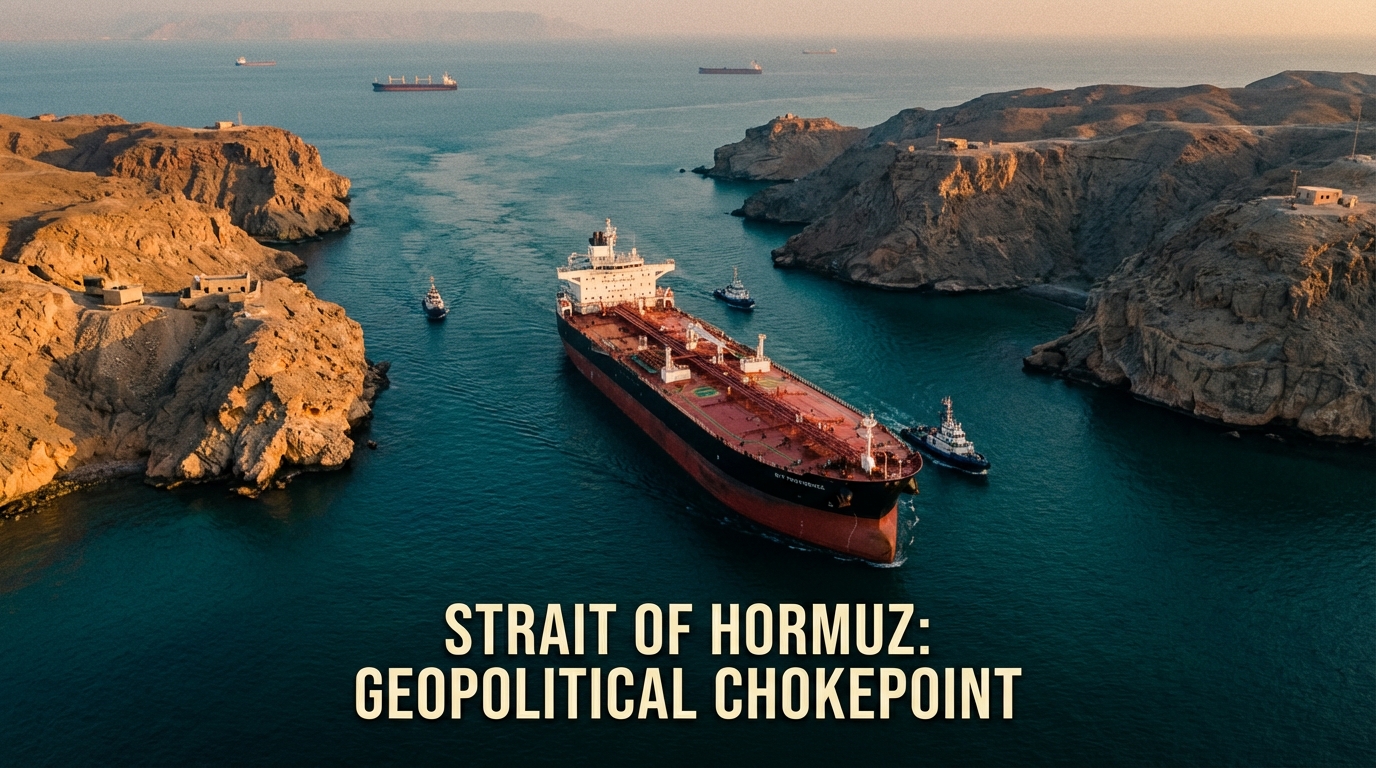

Giá dầu mỏ trong những tuần gần đây chịu ảnh hưởng nặng nề từ căng thẳng địa chính trị tại khu vực Trung Đông. Eo biển Hormuz, nơi vận chuyển khoảng 21% lượng dầu thô toàn cầu, đã trở thành điểm nóng khi các hoạt động vận tải bị gián đoạn do lo ngại xung đột leo thang. Mặc dù thỏa thuận ngừng bắn 2 tuần được ký kết từ ngày 08/04, nhưng thực tế cho thấy các tuyến đường vận chuyển vẫn chưa hoạt động bình thường.

Theo số liệu từ International Energy Agency, nguồn cung dầu mỏ toàn cầu trong tháng 4/2026 đã giảm khoảng 1,2 triệu thùng/ngày so với tháng trước, chủ yếu do gián đoạn từ khu vực Trung Đông. Trong khi đó, nhu cầu vẫn duy trì ở mức cao, đặc biệt từ các nền kinh tế châu Á đang trong giai đoạn phục hồi sau mùa đông.

Thị trường dầu mỏ hiện đang trong trạng thái cân bằng mong manh. Dầu Brent, chỉ số chuẩn của thị trường dầu toàn cầu, đã tăng hơn 15% so với đầu năm 2026. WTI, chỉ số dầu thô Mỹ, cũng ghi nhận mức tăng tương tự. Sự chênh lệch giá giữa hai loại dầu này đã thu hẹp xuống còn khoảng 1-2 USD/thùng, phản ánh tình trạng nguồn cung toàn cầu đang thắt chặt đồng đều.

Hormuz vẫn là điểm nghẽn chính của thị trường dầu mỏ

Eo biển Hormuz không chỉ là tuyến đường vận chuyển quan trọng mà còn là điểm yếu chiến lược của thị trường năng lượng toàn cầu. Bất kỳ gián đoạn nào tại đây đều có thể gây ra cú sốc giá nghiêm trọng. Trong 2 tuần qua, mặc dù có thỏa thuận ngừng bắn, nhưng các công ty vận tải dầu vẫn thận trọng khi đi qua khu vực này.

Phí bảo hiểm cho các chuyến tàu chở dầu qua Hormuz đã tăng gấp 3 lần so với mức bình thường. Điều này không chỉ làm tăng chi phí vận chuyển mà còn khiến một số công ty lựa chọn các tuyến đường vòng dài hơn, làm giảm hiệu quả cung ứng. Kết quả là nguồn cung dầu mỏ đến các thị trường tiêu thụ chính như châu Âu và châu Á bị chậm trễ đáng kể.

Các nhà phân tích từ Reuters cho rằng nếu tình hình không được cải thiện trong 2-3 tuần tới, giá dầu có thể vượt ngưỡng 100 USD/thùng một cách bền vững. Điều này sẽ tạo ra áp lực lạm phát mới cho các nền kinh tế đang cố gắng kiểm soát giá cả sau giai đoạn lãi suất cao.

Về mặt kỹ thuật, Brent đang giao dịch trên ngưỡng hỗ trợ quan trọng 94 USD/thùng. Nếu giá giữ vững trên mức này, khả năng cao sẽ tiến tới test vùng kháng cự 98-100 USD. Ngược lại, nếu có tin tức tích cực về đàm phán hoặc nguồn cung được cải thiện, giá có thể điều chỉnh về vùng 90-92 USD.

Đàm phán Islamabad và triển vọng ngắn hạn cho dầu mỏ

Các cuộc đàm phán tại Islamabad được kỳ vọng sẽ mang lại giải pháp lâu dài cho căng thẳng khu vực. Tuy nhiên, thị trường dầu mỏ đang thể hiện sự hoài nghi rõ rệt. Lịch sử cho thấy các cuộc đàm phán địa chính trị tại Trung Đông thường kéo dài và phức tạp, hiếm khi có kết quả nhanh chóng.

Trong khi chờ đợi kết quả từ Islamabad, các nhà giao dịch đang định giá vào kịch bản dầu mỏ sẽ duy trì ở mức cao trong ít nhất 4-6 tuần tới. Điều này được phản ánh qua đường cong kỳ hạn của dầu thô, với các hợp đồng giao sau đang giao dịch ở mức cao hơn hợp đồng giao ngay, tạo thành cấu trúc backwardation mạnh.

Backwardation là tín hiệu cho thấy thị trường đang thiếu hụt nguồn cung ngay lập tức. Các nhà lọc dầu sẵn sàng trả giá cao hơn để có dầu thô giao ngay, thay vì chờ đợi các lô hàng trong tương lai. Đây là dấu hiệu rõ ràng nhất về tình trạng căng thẳng nguồn cung hiện tại.

Ngoài yếu tố địa chính trị, thị trường dầu mỏ còn phải đối mặt với quyết định sản xuất từ OPEC+. Liên minh này đang duy trì chính sách cắt giảm sản lượng 2 triệu thùng/ngày kể từ đầu năm 2026. Nếu giá dầu tiếp tục tăng cao, áp lực từ các nước tiêu thụ có thể buộc OPEC+ phải xem xét tăng sản lượng, nhưng điều này chưa chắc xảy ra trong ngắn hạn.

Tác động đến lạm phát năng lượng toàn cầu

Giá dầu mỏ duy trì gần 100 USD/thùng đang tạo ra áp lực lạm phát đáng kể cho nền kinh tế toàn cầu. Năng lượng là đầu vào quan trọng cho hầu hết các ngành công nghiệp, từ sản xuất, vận tải đến nông nghiệp. Khi giá dầu mỏ tăng, chi phí sản xuất tăng theo, và cuối cùng được chuyển giao cho người tiêu dùng.

Các ngân hàng trung ương lớn như Fed và ECB đang theo dõi sát sao diễn biến giá năng lượng. Trong bối cảnh lãi suất đã ở mức cao, việc lạm phát năng lượng tăng trở lại có thể khiến các ngân hàng trung ương phải duy trì chính sách thắt chặt lâu hơn dự kiến. Điều này sẽ ảnh hưởng tiêu cực đến tăng trưởng kinh tế toàn cầu.

Tại Mỹ, giá xăng bán lẻ đã tăng khoảng 8% trong tháng qua, lên mức trung bình 3,85 USD/gallon. Tại châu Âu, giá nhiên liệu cũng tăng tương tự, gây áp lực lên chi tiêu hộ gia đình. Các nền kinh tế mới nổi, vốn nhập khẩu nhiều dầu mỏ, đang phải đối mặt với thâm hụt thương mại gia tăng và áp lực lên tỷ giá.

Về dài hạn, giá dầu cao có thể thúc đẩy chuyển đổi năng lượng nhanh hơn. Các dự án năng lượng tái tạo trở nên hấp dẫn hơn về mặt kinh tế khi dầu mỏ đắt đỏ. Tuy nhiên, trong ngắn hạn, thế giới vẫn phụ thuộc nhiều vào dầu thô, và bất kỳ cú sốc giá nào cũng đều gây ra hậu quả nghiêm trọng.

So sánh với các giai đoạn căng thẳng trước đây

Tình hình hiện tại có nhiều điểm tương đồng với cuộc khủng hoảng dầu mỏ năm 2019, khi căng thẳng tại eo biển Hormuz cũng đẩy giá Brent lên gần 70 USD/thùng (mức cao vào thời điểm đó). Tuy nhiên, bối cảnh kinh tế toàn cầu hiện tại phức tạp hơn nhiều.

Năm 2019, lạm phát toàn cầu ở mức thấp và các ngân hàng trung ương có nhiều dư địa để nới lỏng chính sách tiền tệ nếu cần. Hiện tại, lạm phát vẫn là mối lo chính, và lãi suất đã ở mức cao. Điều này khiến các công cụ chính sách để đối phó với cú sốc giá dầu trở nên hạn chế hơn.

Một điểm khác biệt quan trọng là vai trò của dầu đá phiến Mỹ. Trong những năm gần đây, sản lượng dầu đá phiến đã giúp Mỹ trở thành nhà sản xuất dầu lớn nhất thế giới, tạo ra đệm cho thị trường toàn cầu. Tuy nhiên, ngành dầu đá phiến hiện đang tập trung vào kỷ luật tài chính hơn là tăng sản lượng nhanh chóng, khiến khả năng bù đắp nguồn cung bị gián đoạn từ Trung Đông trở nên hạn chế.

Lịch sử cũng cho thấy rằng các cuộc khủng hoảng dầu mỏ thường kéo dài hơn dự kiến. Cuộc khủng hoảng năm 1973 kéo dài gần 6 tháng, trong khi giai đoạn 2011-2012 liên quan đến căng thẳng Iran cũng kéo dài hơn 1 năm. Nếu tình hình Hormuz không được giải quyết nhanh chóng, thị trường dầu mỏ có thể phải đối mặt với giai đoạn biến động kéo dài.

Kịch bản giá dầu trong 4-8 tuần tới

Dựa trên phân tích hiện tại, có thể phác thảo 3 kịch bản chính cho thị trường dầu mỏ trong 4-8 tuần tới:

Kịch bản 1 – Đột phá ngoại giao (xác suất 25%): Nếu đàm phán ở Islamabad đạt được thỏa thuận cụ thể và Hormuz được mở cửa hoàn toàn, giá dầu có thể điều chỉnh mạnh xuống vùng 85-90 USD/thùng cho Brent. Tuy nhiên, xác suất này khá thấp do tính phức tạp của các vấn đề địa chính trị.

Kịch bản 2 – Duy trì hiện trạng (xác suất 50%): Đây là kịch bản có khả năng xảy ra cao nhất. Hormuz vẫn bị thắt chặt một phần, đàm phán kéo dài, và giá dầu mỏ dao động trong khoảng 93-100 USD/thùng. Thị trường sẽ tiếp tục biến động choppy với các đợt rebound và điều chỉnh ngắn hạn.

Kịch bản 3 – Leo thang căng thẳng (xác suất 25%): Nếu tình hình xấu đi, có thêm sự cố tại Hormuz hoặc các nước sản xuất dầu khác bị ảnh hưởng, giá dầu có thể vượt 105 USD/thùng và duy trì ở mức cao trong nhiều tháng. Kịch bản này sẽ gây ra cú sốc lạm phát nghiêm trọng cho kinh tế toàn cầu.

Các nhà giao dịch nên theo dõi sát các chỉ báo như số lượng tàu chở dầu đi qua Hormuz hàng tuần, báo cáo tồn kho dầu thô của EIA, và các tuyên bố chính thức từ các bên tham gia đàm phán. Những thông tin này sẽ cung cấp manh mối sớm về hướng đi của giá dầu.

Phản ứng của các thị trường liên quan

Giá dầu mỏ cao đang tác động đến nhiều tài sản khác. Đồng USD có xu hướng mạnh lên khi giá dầu tăng, do nhu cầu USD để thanh toán giao dịch dầu tăng. Điều này tạo áp lực lên các đồng tiền mới nổi, đặc biệt là các nước nhập khẩu ròng dầu mỏ.

Thị trường chứng khoán cũng chịu ảnh hưởng không đồng đều. Cổ phiếu các công ty dầu khí như ExxonMobil, Chevron, hay Shell đang hưởng lợi từ giá dầu cao. Ngược lại, các ngành tiêu thụ nhiều năng lượng như hàng không, vận tải, và hóa chất đang chịu áp lực chi phí gia tăng.

Vàng, tài sản trú ẩn truyền thống, cũng được hỗ trợ bởi lo ngại địa chính trị. Tuy nhiên, sức mạnh của USD đang hạn chế đà tăng của vàng. Bitcoin và các tài sản crypto có tương quan thấp với dầu mỏ, nhưng tâm lý risk-off chung có thể ảnh hưởng đến thanh khoản của thị trường này.

Trái phiếu chính phủ đang trong tình thế khó khăn. Mặt một, lo ngại suy thoái kinh tế do giá năng lượng cao thúc đẩy nhu cầu trái phiếu. Mặt khác, áp lực lạm phát có thể buộc các ngân hàng trung ương duy trì lãi suất cao, gây áp lực bán. Kết quả là thị trường trái phiếu đang biến động mạnh với xu hướng chưa rõ ràng.

Quan điểm từ các tổ chức phân tích lớn

Goldman Sachs trong báo cáo tuần trước dự báo giá dầu Brent sẽ dao động trong khoảng 92-102 USD/thùng trong quý 2/2026, với mức trung bình khoảng 97 USD. Ngân hàng này nhấn mạnh rằng rủi ro nghiêng về phía tăng giá do nguồn cung bị gián đoạn.

JPMorgan có quan điểm thận trọng hơn, cho rằng nếu tình hình Hormuz được giải quyết trong tháng 5, giá dầu mỏ có thể điều chỉnh về vùng 88-92 USD vào cuối quý 2. Tuy nhiên, ngân hàng này cũng cảnh báo rằng bất kỳ sự cố mới nào đều có thể đẩy giá lên trên 110 USD.

Cơ quan Năng lượng Quốc tế (IEA) trong báo cáo tháng 4 đã hạ dự báo tăng trưởng nhu cầu dầu toàn cầu xuống còn 1,1 triệu thùng/ngày cho năm 2026, thấp hơn 0,2 triệu thùng so với dự báo trước. Lý do chính là lo ngại tăng trưởng kinh tế chậm lại do giá năng lượng cao.

OPEC, trong báo cáo hàng tháng, vẫn duy trì quan điểm lạc quan hơn về nhu cầu, dự báo tăng trưởng 1,4 triệu thùng/ngày. Tuy nhiên, tổ chức này cũng thừa nhận rằng rủi ro địa chính trị đang tạo ra sự không chắc chắn lớn cho thị trường.

Chiến lược cho nhà đầu tư và doanh nghiệp

Đối với nhà đầu tư cá nhân, thị trường dầu mỏ hiện tại mang lại cả cơ hội và rủi ro. Những người có kinh nghiệm giao dịch hàng hóa có thể tận dụng biến động để kiếm lợi nhuận ngắn hạn. Tuy nhiên, cần lưu ý rằng thị trường dầu rất nhạy cảm với tin tức địa chính trị, và rủi ro gap giá qua đêm là rất cao.

Đối với doanh nghiệp tiêu thụ nhiều năng lượng, đây là thời điểm cần xem xét các công cụ phòng ngừa rủi ro. Hợp đồng tương lai dầu mỏ, quyền chọn, hoặc các sản phẩm cấu trúc có thể giúp khóa giá và bảo vệ biên lợi nhuận. Tuy nhiên, việc sử dụng các công cụ này cần có kiến thức chuyên môn và tư vấn từ chuyên gia.

Các nhà đầu tư dài hạn có thể xem xét tăng tỷ trọng cổ phiếu năng lượng trong danh mục. Lịch sử cho thấy các giai đoạn giá dầu cao thường kéo dài hơn dự kiến, và các công ty dầu khí có xu hướng tạo ra dòng tiền mạnh trong những giai đoạn này. Tuy nhiên, cần cân nhắc rủi ro dài hạn từ chuyển đổi năng lượng và các chính sách môi trường ngày càng nghiêm ngặt.

Đối với thị trường Việt Nam, giá dầu mỏ cao tác động trực tiếp đến chi phí nhập khẩu và lạm phát. Các doanh nghiệp vận tải, logistics, và sản xuất cần có kế hoạch quản lý chi phí nhiên liệu chặt chẽ. Nhà đầu tư nên theo dõi chính sách điều hành giá xăng dầu của Chính phủ, vì điều này sẽ ảnh hưởng đến lạm phát và chính sách tiền tệ trong nước.

Câu hỏi thường gặp về dầu mỏ

Tại sao giá dầu mỏ vẫn cao mặc dù đã có thỏa thuận ngừng bắn?

Thỏa thuận ngừng bắn chỉ kéo dài 2 tuần và chưa giải quyết được vấn đề căn cơ tại eo biển Hormuz. Các tuyến vận chuyển vẫn bị gián đoạn, phí bảo hiểm tăng cao, và thị trường lo ngại đàm phán có thể kéo dài. Nguồn cung vật lý chưa phục hồi, trong khi nhu cầu vẫn ở mức cao, nên giá dầu mỏ duy trì gần 100 USD/thùng.

Giá dầu Brent và WTI khác nhau như thế nào?

Brent là dầu thô khai thác từ Biển Bắc, được sử dụng làm chỉ số chuẩn cho thị trường dầu toàn cầu. WTI là dầu thô Mỹ, chất lượng cao hơn và nhẹ hơn Brent. Hiện tại, chênh lệch giá giữa hai loại này chỉ khoảng 1-2 USD/thùng, phản ánh tình trạng nguồn cung toàn cầu đang thắt chặt đồng đều.

OPEC+ có thể tăng sản lượng để hạ giá dầu không?

OPEC+ hiện đang cắt giảm 2 triệu thùng/ngày và có thể tăng sản lượng nếu giá dầu mỏ quá cao. Tuy nhiên, các thành viên OPEC+ đang hưởng lợi từ giá cao và có thể không vội vàng tăng sản xuất. Quyết định sẽ phụ thuộc vào áp lực từ các nước tiêu thụ và tình hình kinh tế toàn cầu.

Giá dầu cao ảnh hưởng đến lạm phát như thế nào?

Dầu mỏ là đầu vào quan trọng cho hầu hết các ngành công nghiệp. Khi giá dầu tăng, chi phí sản xuất, vận chuyển, và nhiều hàng hóa khác cũng tăng theo. Điều này đẩy lạm phát tổng thể lên cao, buộc các ngân hàng trung ương phải duy trì lãi suất cao hơn và lâu hơn, ảnh hưởng tiêu cực đến tăng trưởng kinh tế.

Nhà đầu tư cá nhân có nên giao dịch dầu mỏ không?

Thị trường dầu mỏ rất biến động và nhạy cảm với tin tức địa chính trị. Nhà đầu tư cá nhân cần có kiến thức chuyên sâu, khả năng quản lý rủi ro tốt, và vốn chịu được thua lỗ trước khi tham gia. Các công cụ như hợp đồng tương lai dầu mỏ, ETF dầu mỏ, hoặc cổ phiếu công ty dầu khí có thể là lựa chọn phù hợp hơn so với giao dịch trực tiếp.

Để cập nhật thêm thông tin về thị trường năng lượng và các phân tích chuyên sâu, bạn có thể tham khảo thêm tại Dầu mỏ, Chuyện Thị Trường.

Disclaimer: Bài viết này được cung cấp nhằm mục đích thông tin và tham khảo, không phải lời khuyên đầu tư tài chính. Thị trường luôn tiềm ẩn nhiều rủi ro và biến động khó lường. Nhà đầu tư cần tự nghiên cứu kỹ lưỡng hoặc tham khảo ý kiến chuyên gia tài chính độc lập trước khi đưa ra quyết định đầu tư.