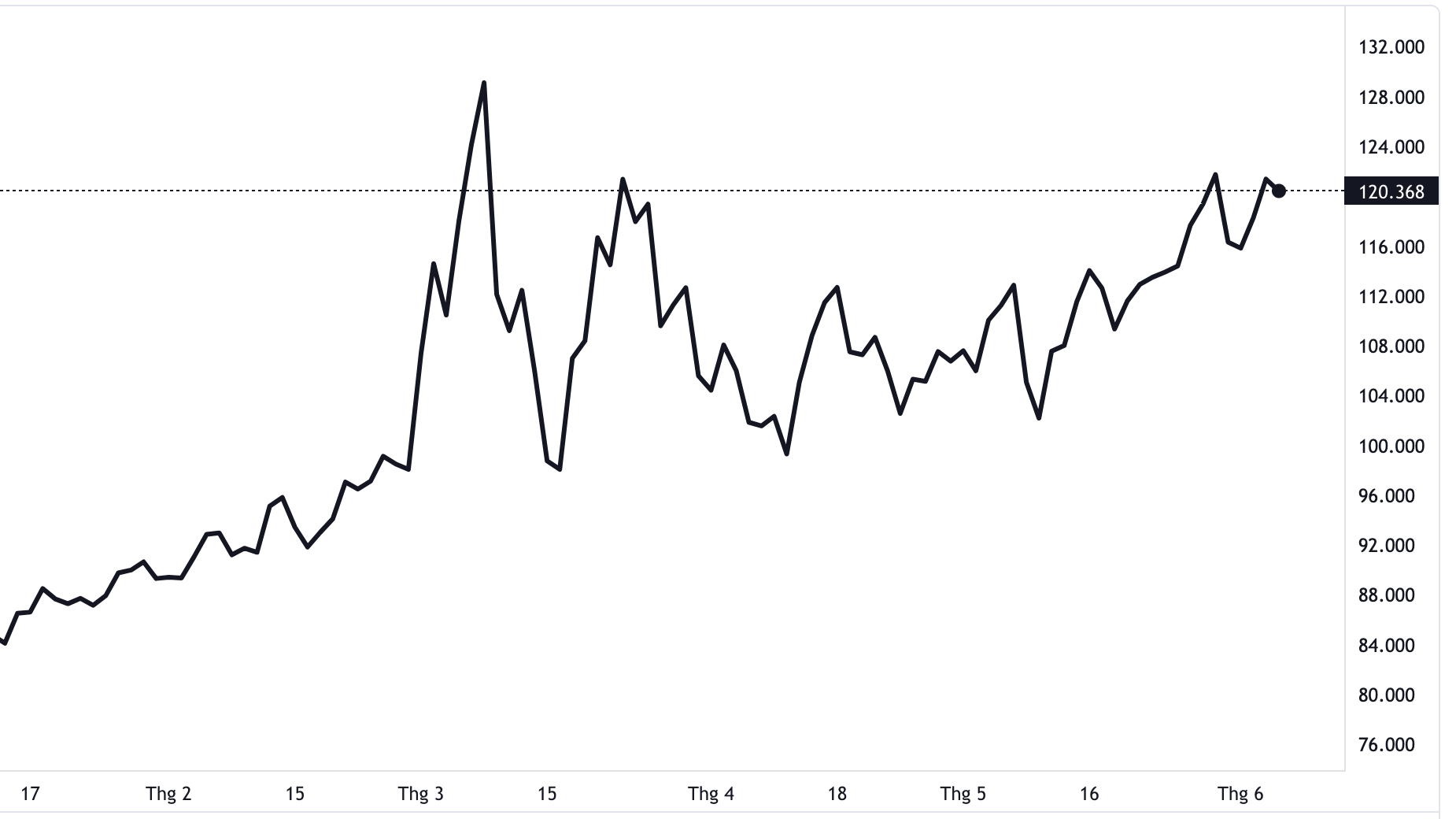

Giá dầu Brent 2026 vẫn neo trên mức 100 USD/thùng trong tuần thứ ba liên tiếp, bất chấp quyết định chưa từng có trong lịch sử 50 năm của IEA (International Energy Agency, Cơ quan Năng lượng Quốc tế) khi xả 400 triệu thùng dầu từ kho dự trữ chiến lược của 32 quốc gia thành viên. Ngày 11/3/2026, IEA công bố kế hoạch giải phóng lượng dầu khổng lồ này. Thị trường đón nhận tin tức bằng cách tiếp tục đẩy giá dầu Brent tăng thêm 17% trong những ngày tiếp theo.

Sự thất bại tương đối của biện pháp can thiệp kỷ lục này đang đặt ra câu hỏi căn bản: tại sao giá dầu Brent 2026 không giảm dù nguồn cung kho dự trữ được bơm vào thị trường ồ ạt đến vậy? Câu trả lời nằm ở bản chất của cuộc khủng hoảng lần này, hoàn toàn khác với các lần IEA can thiệp trước đây.

IEA xả kỷ lục 400 triệu thùng: quyết định lớn nhất 50 năm

IEA được thành lập năm 1974 sau cuộc khủng hoảng dầu mỏ khi các nước Arab áp đặt lệnh cấm vận. Trong suốt 50 năm hoạt động, tổ chức này chưa bao giờ tung ra lượng dầu lớn như vậy trong một lần. Tổng Giám đốc IEA Fatih Birol mô tả đây là đợt xả kho dầu khẩn cấp lớn nhất trong lịch sử của cơ quan.

Quyết định được thông qua sau cuộc họp khẩn ngày 11/3 khi giá dầu Brent 2026 vừa vượt mốc 100 USD/thùng lần đầu tiên từ năm 2022. Tốc độ xả dự kiến đạt gần 2 triệu thùng/ngày, cao hơn đợt can thiệp sau chiến sự Nga-Ukraine năm 2022 chỉ đạt 1,3 triệu thùng/ngày. Nhật Bản bắt đầu giải phóng kho dự trữ từ ngày 16/3. Mỹ và châu Âu dự kiến khởi động từ cuối tháng 3.

Birol nhấn mạnh dù kho dự trữ có thể tạo vùng đệm tạm thời, yếu tố then chốt để giá dầu Brent 2026 ổn định trở lại vẫn là khai thông eo biển Hormuz. Đây là thừa nhận thẳng thắn hiếm có từ lãnh đạo IEA rằng biện pháp của họ chỉ là thuốc giảm đau, không phải điều trị tận gốc.

Tại sao giá dầu Brent 2026 vẫn trên 100 USD bất chấp

Phản ứng của thị trường sau thông báo IEA phản ánh sự hoài nghi sâu sắc của giới đầu tư. Pavel Molchanov, chiến lược gia tại Raymond James, mô tả thị trường giá dầu Brent 2026 đang trong trạng thái hoảng loạn. Cảm xúc, nỗi sợ và sự bất định đều đang được phản ánh vào mức giá.

Lý do thực chất hơn là thị trường hiểu rằng kho dự trữ chỉ giải quyết được vấn đề nguồn cung trên giấy tờ, không phải trên thực địa. Giá dầu Brent 2026 vẫn cao vì dầu Vùng Vịnh không thể ra khỏi eo Hormuz để đến tay người mua. Không lượng dầu dự trữ nào từ Kansas hay Rotterdam có thể thay thế dầu từ Saudi Arabia và UAE đang mắc kẹt trong Vịnh Ba Tư.

Một yếu tố tâm lý khác đang đẩy giá dầu Brent 2026 không chịu giảm là thông điệp ẩn trong chính quyết định của IEA. Khi một tổ chức thành lập để đảm bảo an ninh năng lượng toàn cầu phải kích hoạt biện pháp khẩn cấp lớn nhất 50 năm, thị trường đọc được tín hiệu rõ ràng: cuộc khủng hoảng đang nghiêm trọng hơn những gì thông báo chính thức thừa nhận.

Toán học đơn giản: 400 triệu thùng chỉ đủ bù 40 ngày

Tom Liles, Phó Chủ tịch cấp cao của Rystad Energy, cung cấp phép tính đơn giản nhất để hiểu tại sao giá dầu Brent 2026 không hạ nhiệt. Trước chiến sự, Saudi Arabia, Iraq, Kuwait và UAE xuất khẩu khoảng 14 triệu thùng/ngày. Khoảng 5 đến 6 triệu thùng trong số đó đi qua đường ống thay thế phía tây Saudi Arabia và UAE. Còn lại khoảng 9 triệu thùng/ngày chỉ có thể đi qua eo Hormuz và đang bị mắc kẹt.

Với mức thiếu hụt 9 triệu thùng/ngày, 400 triệu thùng dự trữ của IEA chỉ đủ bù đắp sự gián đoạn trong khoảng 44 ngày. Đây là con số không đủ lớn để giá dầu Brent 2026 hạ nhiệt đáng kể khi thị trường biết rằng chưa có giải pháp cho vấn đề Hormuz. Chuyên gia Saul Kavonic của MST Marquee tính toán lượng dầu IEA tung ra chỉ có thể bù đắp tối đa khoảng một phần tư trong khoảng thiếu hụt 20 triệu thùng/ngày.

Điều này giải thích tại sao ngay cả khi giá dầu Brent 2026 giảm nhẹ sau thông báo của IEA, đà giảm chỉ kéo dài vài giờ trước khi thị trường quay đầu tăng tiếp. Nhà đầu tư nhìn qua con số 400 triệu thùng để thấy thực tế: mỗi ngày eo Hormuz tiếp tục bị phong tỏa là mỗi ngày lượng dự trữ của IEA bị bào mòn mà không giải quyết được nguyên nhân gốc rễ.

Eo biển Hormuz: nút thắt không thể giải bằng kho dự trữ

Eo biển Hormuz nằm giữa Iran và Oman, chỉ rộng khoảng 33 km ở điểm hẹp nhất nhưng là tuyến vận chuyển khoảng 20% lượng dầu thô toàn cầu. Giá dầu Brent 2026 đang bị chi phối hoàn toàn bởi tình trạng của tuyến đường này vì không có tuyến thay thế nào có thể xử lý cùng khối lượng.

Kể từ khi chiến sự Iran bùng nổ ngày 28/2, eo Hormuz về cơ bản bị phong tỏa một phần. Các tàu chở dầu liên tiếp bị tấn công tại Vịnh Ba Tư. Nhiều hãng bảo hiểm hàng hải đã ngừng cung cấp bảo hiểm cho tàu qua khu vực này, khiến phí bảo hiểm tăng gấp nhiều lần với những tàu còn dám đi. Thậm chí một tàu chở dầu treo cờ Ấn Độ được báo cáo nhầm là đi qua Hormuz nhưng thực ra khởi hành từ phía đông eo biển, khu vực không bị phong tỏa, ngay lập tức đẩy giá dầu Brent 2026 lên thêm vài USD.

Giải pháp duy nhất thực sự hạ giá dầu Brent 2026 là khai thông eo Hormuz. Điều đó đòi hỏi hoặc ngừng bắn ở Iran, hoặc Mỹ triển khai lực lượng hải quân đủ mạnh để bảo vệ các tàu thương mại, hoặc Iran chủ động rút lui khỏi chiến lược phong tỏa. Không có biện pháp can thiệp kinh tế nào, dù lớn đến đâu, có thể thay thế cho giải pháp quân sự hoặc ngoại giao cho vấn đề này.

Mỹ xả 172 triệu thùng nhưng SPR đã ở mức thấp nhất

Mỹ đóng góp 172 triệu thùng, chiếm 43% tổng lượng dầu IEA tung ra, theo thông báo của Bộ trưởng Năng lượng Chris Wright. Đây là mức đóng góp lớn nhất mọi thời đại của SPR (Strategic Petroleum Reserve, Kho Dự trữ Dầu mỏ Chiến lược) trong một lần can thiệp. Tuy nhiên giá dầu Brent 2026 không hề bị ảnh hưởng đáng kể vì thị trường biết rõ tình trạng của kho dự trữ này.

SPR hiện chỉ còn 415 triệu thùng, tương đương 58% công suất tối đa được phép là 714 triệu thùng. Điều này có nghĩa là sau khi xả 172 triệu thùng theo kế hoạch, SPR sẽ chỉ còn khoảng 243 triệu thùng, tương đương chưa đến 35% công suất và là mức thấp nhất lịch sử.

Trump đã chỉ trích mạnh Biden về việc sử dụng SPR trước đây và cam kết sẽ bổ sung lại 200 triệu thùng trong vòng một năm tới. Áp lực tái tích lũy này sẽ là lực cầu bổ sung cho giá dầu Brent 2026 trong giai đoạn hậu khủng hoảng, dù thị trường chưa quan tâm đến điều đó lúc này.

Giá xăng tại Mỹ đã tăng lên trung bình 3,58 USD/gallon, tăng gần 22% so với tháng 2/2026. Đây là áp lực chính trị trực tiếp lên Nhà Trắng vì giá xăng tác động ngay đến túi tiền của cử tri. Chính quyền Trump cần giá dầu Brent 2026 hạ nhiệt để kiểm soát lạm phát và duy trì ủng hộ chính trị trong nước, nhưng biện pháp kho dự trữ rõ ràng chưa đạt được mục tiêu đó.

Dự báo giá dầu Brent 2026 từ Goldman Sachs UBS và Rystad

Các ngân hàng đầu tư và tổ chức nghiên cứu lớn đang liên tục điều chỉnh dự báo giá dầu Brent 2026 khi tình hình chiến sự thay đổi từng ngày.

Goldman Sachs dự báo giá dầu Brent 2026 trung bình ở mức trên 100 USD/thùng trong tháng 3, giảm về 85 USD/thùng trong tháng 4 và dần hạ về vùng đầu 70 USD/thùng trong những tháng còn lại của năm. Kịch bản này giả định eo Hormuz được khai thông trong vòng 4 đến 6 tuần. UBS đưa ra dự báo thận trọng hơn với giá dầu Brent 2026 ở mức 90 USD/thùng vào cuối tháng 6 và 85 USD/thùng vào cuối năm.

Rystad Energy cung cấp dự báo giá dầu Brent 2026 theo kịch bản: nếu chiến sự kéo dài 2 tháng, dầu Brent tăng lên 110 USD/thùng trong tháng 4; nếu kéo dài 4 tháng, có thể đạt 135 USD/thùng vào tháng 6. Kịch bản bi quan nhất của Rystad dự báo giá dầu Brent 2026 trung bình quý IV ở mức 93 USD/thùng nếu Hormuz bị gián đoạn hai tháng liên tiếp. Barclays nâng dự báo giá dầu Brent 2026 lên 85 USD/thùng trung bình cả năm, với mức đỉnh 100 USD có thể tái diễn nếu Hormuz mất thêm 4 đến 6 tuần nữa mới ổn định.

Saudi Arabia và OPEC+ phản ứng thế nào

Phản ứng của Saudi Arabia và OPEC+ trước cuộc khủng hoảng giá dầu Brent 2026 là yếu tố thứ hai quyết định chiều hướng thị trường sau Hormuz. Riyadh đang ở vị thế đặc biệt khó xử khi vừa là thành viên Vùng Vịnh bị ảnh hưởng trực tiếp bởi chiến sự, vừa là nhà sản xuất dầu lớn nhất thế giới có thể hưởng lợi từ giá cao.

Saudi Arabia đã tăng sản lượng thêm 500.000 thùng/ngày ngay sau khi chiến sự bùng nổ, theo thông tin từ nhiều nguồn tin trong ngành. Đây là tín hiệu cho thấy Riyadh muốn giá dầu Brent 2026 ổn định ở mức vừa đủ cao để có nguồn thu nhưng không quá cao đến mức gây suy thoái toàn cầu và giảm cầu dầu dài hạn. Mức giá 90 đến 100 USD/thùng được coi là vùng lý tưởng cho Saudi Arabia.

OPEC+ chưa có cuộc họp khẩn nào được triệu tập sau khi giá dầu Brent 2026 vượt 100 USD. Điều này cho thấy liên minh đang chọn thái độ chờ đợi thay vì can thiệp tập thể. Theo dữ liệu từ IEA, báo cáo thị trường dầu hàng tháng được công bố vào giữa mỗi tháng và là nguồn tham chiếu quan trọng nhất để theo dõi cân bằng cung cầu và dự báo giá dầu Brent 2026 từ tổ chức uy tín nhất thế giới về năng lượng.

Tác động đến Việt Nam và kịch bản giá xăng quý II

Giá dầu Brent 2026 trên 100 USD đang tác động trực tiếp và mạnh mẽ đến Việt Nam qua hai kênh chính là giá xăng trong nước và chi phí nhập khẩu. Trong nửa đầu tháng 3, Việt Nam đã chi 492 triệu USD để nhập khẩu 533.000 tấn xăng dầu, tăng 41% so với cùng kỳ về giá trị.

Quỹ bình ổn giá và thuế nhập khẩu 0% đang là hai lớp đệm chính giúp giá xăng trong nước tăng chậm hơn giá dầu Brent 2026 thế giới. Tuy nhiên hai lớp đệm này không vô hạn. Nếu giá dầu Brent 2026 duy trì trên 100 USD đến hết tháng 4, quỹ bình ổn sẽ cạn dần và áp lực tăng giá xăng trong nước sẽ mạnh hơn. Kịch bản giá xăng RON 95 vượt 30.000 đồng/lít kéo dài cả quý II là kịch bản xác suất cao nhất hiện tại.

Tác động gián tiếp quan trọng không kém là chi phí logistics và nguyên liệu sản xuất tăng mạnh. Cước vận tải biển và hàng không tăng 40 đến 70% đang đội chi phí đầu vào của hầu hết doanh nghiệp xuất nhập khẩu Việt Nam. Lạm phát Việt Nam tháng 3 và quý II sẽ chịu áp lực lớn hơn từ giá dầu Brent 2026 cao, đặt ra thách thức thêm cho mục tiêu kiểm soát CPI dưới 4,5% cả năm.

Kết luận

Giá dầu Brent 2026 tiếp tục neo trên 100 USD là minh chứng rõ nhất cho bài học cơ bản của kinh tế học: khi cú sốc đến từ phía cung thực tế không phải thiếu kho dự trữ mà là tắc nghẽn vật lý tuyến vận chuyển, không biện pháp tài chính hay hành chính nào có thể thay thế cho giải pháp vật lý thực sự. 400 triệu thùng dầu của IEA là can thiệp kỷ lục và đúng đắn, nhưng chỉ đủ bù đắp 40 ngày thiếu hụt từ Hormuz.

Kịch bản hạ nhiệt của Goldman Sachs về 85 USD trong tháng 4 phụ thuộc vào một giả định mà chưa ai có thể đảm bảo: eo biển Hormuz được khai thông trong 4 đến 6 tuần tới. Nhà đầu tư và doanh nghiệp Việt Nam cần lập kế hoạch theo kịch bản giá dầu Brent 2026 duy trì trên 90 USD ít nhất đến hết quý II thay vì kỳ vọng vào sự hạ nhiệt nhanh chóng.

Xem thêm: Bảng giá dầu hôm nay

Bài viết mang tính chất thông tin và phân tích thị trường, không phải khuyến nghị đầu tư. Nhà đầu tư cần tự đánh giá và chịu trách nhiệm với quyết định của mình.