Cổ phiếu dầu khí đã tăng 50 đến 70% trong hai tháng đầu năm 2026, trở thành nhóm dẫn đầu toàn thị trường trước khi xuất hiện áp lực chốt lời mạnh trong hai phiên 5 và 6/3. Giá dầu Brent vượt 105 USD/thùng ngày 16/3, tạo ra câu hỏi quan trọng mà mọi nhà đầu tư đang đặt ra: cổ phiếu dầu khí nào thực sự hưởng lợi từ giá dầu cao, và mức độ hưởng lợi có tương xứng với đà tăng giá vừa qua không?

Câu trả lời phụ thuộc rất lớn vào vị trí của từng doanh nghiệp trong chuỗi giá trị dầu khí. Cổ phiếu dầu khí thượng nguồn, trung nguồn và hạ nguồn có cơ chế hưởng lợi hoàn toàn khác nhau, và không ít trường hợp giá dầu tăng lại là tin xấu thay vì tin tốt.

Bức tranh nhóm cổ phiếu dầu khí trong chu kỳ giá dầu cao

Giá dầu Brent tăng từ khoảng 72 USD/thùng đầu năm lên hơn 105 USD/thùng ngày 16/3, tức tăng hơn 45% chỉ trong vòng hai tháng rưỡi. Đây là mức tăng nhanh nhất của giá dầu kể từ năm 2022, và nhóm cổ phiếu dầu khí Việt Nam đã đi trước phản ánh kỳ vọng này từ rất sớm.

Lịch sử thị trường chứng khoán Việt Nam giai đoạn 2020 đến 2022 cho thấy khi dầu WTI tăng từ 19 USD lên 115 USD/thùng, nhiều cổ phiếu dầu khí tăng 2 đến 4 lần. PVD tăng từ 6.000 đồng lên 23.000 đồng/cổ phiếu. PVS tăng từ 7.000 đồng lên hơn 21.000 đồng/cổ phiếu. Chu kỳ hiện tại đang tái hiện kịch bản tương tự nhưng trong bối cảnh địa chính trị phức tạp hơn nhiều.

Tuy nhiên không phải mọi cổ phiếu dầu khí đều hưởng lợi như nhau. Nhóm thượng nguồn hưởng lợi có độ trễ, nhóm trung nguồn hưởng lợi trực tiếp hơn, còn nhóm hạ nguồn thực chất chịu thiệt hơn được. Đây là điểm phân hóa quan trọng nhất mà nhà đầu tư cần hiểu trước khi mua bất kỳ cổ phiếu dầu khí nào trong chu kỳ này.

PVD: Cổ phiếu dầu khí thượng nguồn hưởng lợi trực tiếp nhất

PVD (Tổng Công ty Cổ phần Khoan và Dịch vụ Khoan Dầu khí) là cổ phiếu dầu khí hưởng lợi trực tiếp nhất khi giá dầu cao duy trì. Lý do là khi giá dầu cao, các tập đoàn năng lượng tăng chi tiêu thăm dò khai thác, kéo theo nhu cầu thuê giàn khoan tăng mạnh và giá thuê giàn leo thang.

Lợi nhuận ròng năm 2026 của PVD dự báo tăng trưởng mạnh khoảng 39,7% so với cùng kỳ nhờ ba yếu tố. Công suất khai thác cao và giá thuê giàn khoan tăng là hai yếu tố đầu tiên. Giàn PVD I hết khấu hao trong năm 2026 là yếu tố thứ ba, giúp biên lợi nhuận cải thiện đáng kể mà không cần doanh thu tăng thêm.

Điểm đặc biệt của cổ phiếu dầu khí PVD trong chu kỳ này là lợi ích đến có độ trễ 6 đến 12 tháng. Khi giá dầu tăng hôm nay, các chủ mỏ mới bắt đầu phê duyệt ngân sách và ký hợp đồng thuê giàn mới. PVD chỉ ghi nhận doanh thu và lợi nhuận từ các hợp đồng đó sau khi giàn bắt đầu vận hành. Vì vậy PVD là cổ phiếu dầu khí phù hợp nhất với nhà đầu tư có tầm nhìn 12 đến 18 tháng hơn là giao dịch ngắn hạn.

PVS: Cổ phiếu dầu khí hưởng lợi từ siêu dự án Lô B

PVS (Tổng Công ty Cổ phần Dịch vụ Kỹ thuật Dầu khí Việt Nam, còn gọi là PTSC) là cổ phiếu dầu khí có câu chuyện tăng trưởng riêng biệt, không phụ thuộc hoàn toàn vào biến động giá dầu. Lợi nhuận ròng năm 2026 của PVS dự báo tăng 9% so với cùng kỳ nhờ hợp đồng EPC (Engineering Procurement Construction, thiết kế – mua sắm – xây dựng) cho Lô B và dự án Lạc Đà Vàng.

Lô B – Ô Môn là siêu dự án khí điện lớn nhất Việt Nam với tổng vốn đầu tư hơn 12 tỷ USD, trong đó phần xây lắp ngoài khơi ước tính khoảng 1,5 tỷ USD. Cổ phiếu dầu khí PVS đang là đơn vị chủ chốt thực hiện phần việc này, đảm bảo nguồn công việc ổn định từ nay đến năm 2028 bất kể giá dầu biến động. Đây là đặc điểm phân biệt PVS với hầu hết cổ phiếu dầu khí khác trong chuỗi giá trị.

Ngoài Lô B, PVS còn đang mở rộng sang lĩnh vực điện gió ngoài khơi và hạ tầng LNG (Liquefied Natural Gas, khí tự nhiên hóa lỏng). Quy hoạch Điện VIII xác định mục tiêu gần 20.000 MW điện khí đến năm 2030, mở ra dư địa tăng trưởng dài hạn cho cổ phiếu dầu khí PVS vượt ra ngoài chu kỳ giá dầu thông thường.

GAS: Cổ phiếu dầu khí trung nguồn hưởng lợi gián tiếp

GAS (Tổng Công ty Khí Việt Nam, PV GAS) là cổ phiếu dầu khí lớn nhất theo vốn hóa trong nhóm với hơn 252.000 tỷ đồng. GAS hưởng lợi từ giá dầu cao theo cơ chế gián tiếp vì giá bán khí đầu ra của GAS được tính theo công thức gắn với giá dầu FO (Fuel Oil, dầu nhiên liệu) trên thị trường quốc tế.

Với kịch bản giá dầu 80 USD/thùng, lợi nhuận ròng năm 2026 của GAS dự báo tăng trưởng trên 30% so với cùng kỳ. Khi giá dầu vượt 100 USD như hiện tại, mức tăng trưởng lợi nhuận có thể cao hơn đáng kể. Đây là lý do cổ phiếu dầu khí GAS tăng hơn 30% từ đầu năm và duy trì thanh khoản cao hơn trung bình 20 phiên.

Tuy nhiên cổ phiếu dầu khí GAS có một rủi ro riêng biệt so với nhóm. Sản lượng khí từ các mỏ nội địa đang suy giảm tự nhiên theo chu kỳ khai thác. GAS cần nguồn khí LNG nhập khẩu để bù đắp, nhưng cơ sở hạ tầng LNG chưa đủ để bù đắp hoàn toàn trong ngắn hạn. Đây là điểm nghẽn dài hạn mà nhà đầu tư cần theo dõi khi đánh giá cổ phiếu dầu khí GAS.

PVT: Cổ phiếu dầu khí vận tải biển hưởng lợi từ cước tăng

PVT (Tổng Công ty Cổ phần Vận tải Dầu khí) là cổ phiếu dầu khí trung nguồn khác đang hưởng lợi trực tiếp từ bất ổn địa chính trị tại Trung Đông. Trong hai tháng đầu năm 2026, giá thuê tàu Aframax tăng 35% so với cùng kỳ, tàu Medium Range tăng 9% và tàu Handysize tăng 6%.

Lý do cước tàu tăng mạnh là các tuyến vận tải phải điều chỉnh để tránh vùng xung đột gần eo biển Hormuz. Khi tuyến đường vòng qua Mũi Hảo Vọng được áp dụng thay thế, quãng đường vận chuyển kéo dài 20 đến 30%, kéo theo nhu cầu tàu tăng và cước tăng theo. Đây là cơ chế hưởng lợi trực tiếp nhất của cổ phiếu dầu khí PVT trong chu kỳ này.

Tuy nhiên PVT cũng mang rủi ro riêng. Nếu eo biển Hormuz bị phong tỏa hoàn toàn kéo dài, hiệu suất khai thác tàu của PVT có thể sụt giảm vì không thể tiếp cận các cảng trong khu vực. Cổ phiếu dầu khí PVT vì thế phù hợp nhất với kịch bản căng thẳng địa chính trị kéo dài vừa phải, không leo thang thành phong tỏa hoàn toàn.

BSR PLX OIL: Cổ phiếu dầu khí hạ nguồn hưởng lợi ngắn hạn

Nhóm hạ nguồn gồm BSR (Lọc Hóa Dầu Bình Sơn), PLX (Petrolimex) và OIL (PVOIL) là nhóm cổ phiếu dầu khí có cơ chế hưởng lợi phức tạp nhất. Trong ngắn hạn, cả ba đều hưởng lợi từ lợi nhuận tồn kho khi giá dầu tăng vì đã mua nguyên liệu đầu vào ở mức giá thấp trước đó.

BSR (Công ty Cổ phần Lọc Hóa Dầu Bình Sơn) có thể ghi nhận lợi nhuận tồn kho tích cực trong quý I/2026. Lợi nhuận ròng năm 2026 của BSR được dự báo có thể đạt khoảng 6.471 tỷ đồng trong kịch bản giá dầu cao. Tuy nhiên cổ phiếu dầu khí BSR cũng phải đối mặt với rủi ro khi giá dầu thô tăng quá nhanh làm mất đi lợi thế crack spread (chênh lệch giữa giá sản phẩm đầu ra và giá dầu thô đầu vào).

PLX hưởng lợi ngắn hạn nhờ bán hàng tồn kho giá thấp trong bối cảnh giá dầu tăng. Tuy nhiên cổ phiếu dầu khí PLX có điểm trừ quan trọng là cơ chế điều hành giá xăng dầu trong nước. Khi Bộ Công Thương sử dụng quỹ bình ổn để hạn chế tốc độ tăng giá bán, PLX không thể chuyển toàn bộ chi phí đầu vào tăng thêm vào giá bán. Điều này làm biên lợi nhuận của cổ phiếu dầu khí PLX bị thu hẹp dần khi giá dầu duy trì cao kéo dài.

Nhóm chịu thiệt khi giá dầu tăng: hàng không và phân bón

Không phải mọi cổ phiếu trong hệ sinh thái dầu khí đều hưởng lợi. Một số nhóm chịu thiệt trực tiếp khi giá dầu tăng cao. Ngành hàng không là ví dụ rõ ràng nhất vì nhiên liệu Jet A1 chiếm 25 đến 35% chi phí vận hành.

Nhóm nhiệt điện khí như NT2 (Điện lực Dầu khí Nhơn Trạch 2) và POW (Điện lực Dầu khí Việt Nam) cũng đối mặt với áp lực chi phí đầu vào tăng. Dù các nhà máy có thể chuyển phần lớn chi phí sang EVN (Tập đoàn Điện lực Việt Nam) theo hợp đồng, giá nhiên liệu cao hơn vẫn ảnh hưởng đến mức độ huy động thực tế. Nhóm sản xuất nhựa và phân bón cũng chịu thiệt đáng kể vì nguyên liệu đầu vào có nguồn gốc từ dầu khí, trong khi giá đầu ra không tăng tương ứng do cạnh tranh thị trường.

Rủi ro và chiến lược đầu tư cổ phiếu dầu khí quý II/2026

Sau khi nhóm cổ phiếu dầu khí đã tăng 50 đến 70% từ đầu năm, câu hỏi quan trọng nhất là liệu có còn dư địa tăng thêm không. Hai rủi ro chính cần cân nhắc là áp lực chốt lời sau đợt tăng nóng và khả năng chiến sự Iran hạ nhiệt sớm hơn dự kiến.

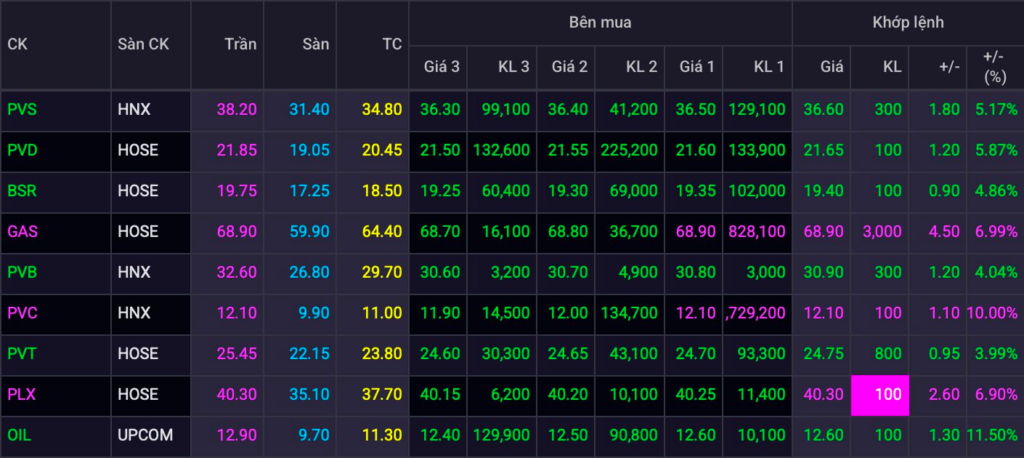

Nhà đầu tư mới cân nhắc cổ phiếu dầu khí ở thời điểm này nên ưu tiên nhóm thượng nguồn dài hạn như PVD và PVS vì câu chuyện tăng trưởng của hai cổ phiếu này không phụ thuộc hoàn toàn vào giá dầu mà còn đến từ khối lượng công việc ký kết và các dự án chiến lược quốc gia. Theo dữ liệu từ HOSE, giá và khối lượng giao dịch của các cổ phiếu dầu khí được cập nhật theo thời gian thực và là nguồn tham chiếu quan trọng nhất để theo dõi xu hướng dòng tiền vào nhóm này.

Kết luận

Cổ phiếu dầu khí trong chu kỳ giá dầu vượt 100 USD năm 2026 không phải nhóm đồng nhất mà phân hóa rõ theo ba phân khúc. PVD và PVS thuộc thượng nguồn hưởng lợi lớn nhất nhưng có độ trễ. GAS và PVT thuộc trung nguồn hưởng lợi trực tiếp hơn từ giá khí và cước vận tải tăng. BSR, PLX và OIL thuộc hạ nguồn hưởng lợi ngắn hạn nhưng chịu áp lực khi giá dầu cao kéo dài. Nhà đầu tư cần hiểu rõ vị trí từng cổ phiếu dầu khí trong chuỗi giá trị trước khi xuống tiền, thay vì mua đại trà toàn nhóm chỉ vì giá dầu đang tăng mạnh.

Xem thêm: Bảng giá dầu hôm nay

Bài viết mang tính chất thông tin và phân tích thị trường, không phải khuyến nghị đầu tư. Nhà đầu tư cần tự đánh giá và chịu trách nhiệm với quyết định của mình.